Medidas de los CEO para hacer frente a la inflación

- Publicado por:

¿Cuáles son las medidas del CEO para hacer frente a la alta inflación? Desde luego, no gestionar como de costumbre.

Medidas de los CEO para hacer frente a la inflación

Es necesaria una gestión estructurada e integrada de la inflación. Lo que hay que hacer no es complicado, pero es fácil omitir palancas. Aquí prescribimos un marco integrado de actuación.

A partir de los artículos anteriores de esta serie sobre la gestión de la inflación:

- Modelo integrado de respuesta a la inflación de Tellusant

- Palancas de gestión de la inflación

- El camino a seguir

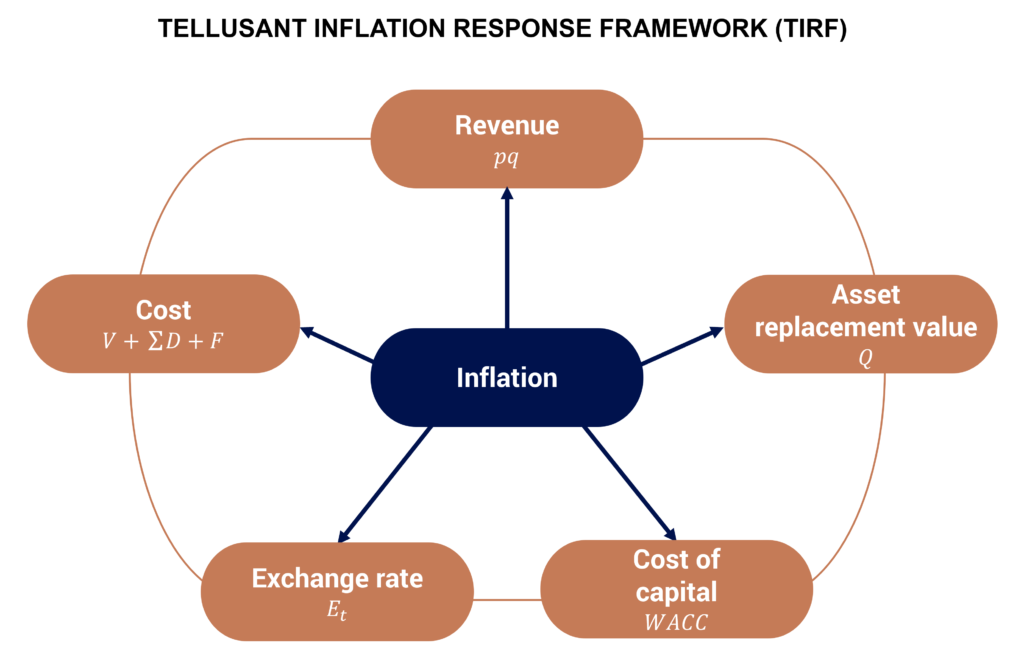

MARCO DE RESPUESTA A LA INFLACIÓN TELLUSANT (TIRF)

La gestión de la inflación es una tarea polifacética para un Consejero Delegado. Creamos el TIRF basándonos en la literatura académica para ofrecer una visión integrada de las palancas de las que hay que tirar.

Los cinco elementos están influidos por la misma tasa de inflación. Es importante que las mismas hipótesis de inflación alimenten cada una de estas palancas.

El marco es el punto de partida de los debates en la C-suite, las unidades de negocio y las unidades geográficas. También indica lo que los distintos ejecutivos deben comunicar a la sede central.

Una vez que la empresa haya cuantificado y operacionalizado el TIRF, los resultados deberían alimentar una actualización de los planes estratégicos y financieros.

¿Cuánto tiempo lleva la aplicación de TIRF?

En una gran empresa, alrededor de un mes si se dispone de las herramientas automatizadas y se aplican los procesos adecuados. Más tiempo si los procesos de planificación actuales se basan en "Excel-Powerpoint-Email".

A continuación, analizaremos cada una de las palancas TIRF.

PALANCAS DE GESTIÓN DE LA INFLACIÓN

Los ingresos y los costes se debatieron en Parte 4 de esta serie. Añadimos aquí algunas observaciones. Las otras tres palancas son nuevas.

Ingresos

En primer lugarLa empresa debería hacer un seguimiento de las ventas ajustadas a la inflación a efectos internos (otra cosa es cómo comunicarlo a la bolsa). Es fácil pensar que se han incrementado las ventas cuando la verdadera razón es la inflación.

En el caso de las empresas multinacionales que realizan un seguimiento de las ventas por país a tipos de cambio de mercado, los ingresos consolidados deben deflactarse por la tasa de inflación del país de origen. El tipo de cambio ya recoge la inflación diferencial entre los países y el país de origen).

Para los que utilizan tipos de cambio fijos para el año, es necesario un ajuste por el diferencial de tipos de cambio entre el país y el país de origen.

La métrica de la inflación debería ser el IPC. Está más actualizado que el deflactor del PIB, que de otro modo sería la mejor métrica.

¿Qué significa esto para el CEO? Asegúrese de que los ingresos ajustados a la inflación sean la métrica para fijar los objetivos y se controlen mensualmente.

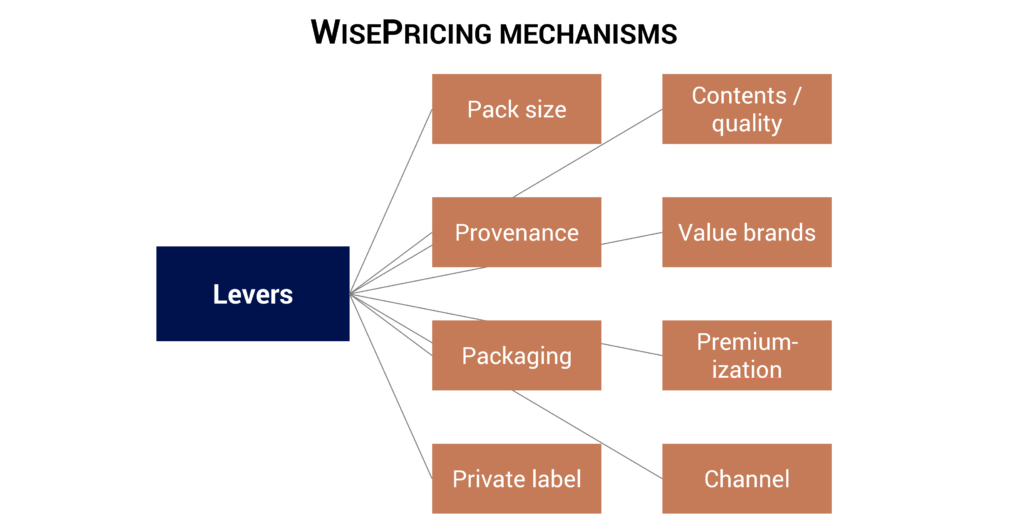

Segundo, en la parte 4 hablamos de cómo hacer la compensación entre precio y publicidad. Esto no implica que la reducción de precios sea la única forma de optimizar la fijación de precios.

El marco que figura a continuación apunta posibilidades; lo que llamamos WisePrice. Sin embargo, es poco probable que los consumidores se dejen engañar por unos precios inteligentes. Hay que asociar un beneficio subyacente a estas palancas.

Ampliaremos el marco de WisePrice en un artículo posterior. Por ahora, señalamos que los recortes directos de precios y el gasto promocional no son las únicas posibilidades.

Y lo que es más importante, a veces es posible aumentar las primas en épocas inflacionistas si se dirigen a los grupos de consumidores adecuados.

- - -

La dirección de la empresa debe garantizar que estas palancas de WisePrice se evalúen y se actúe en consecuencia en las unidades de negocio y en los países.

Coste

He aquí algunas recomendaciones adicionales que van más allá de lo tratado en la Parte 4 de esta serie.

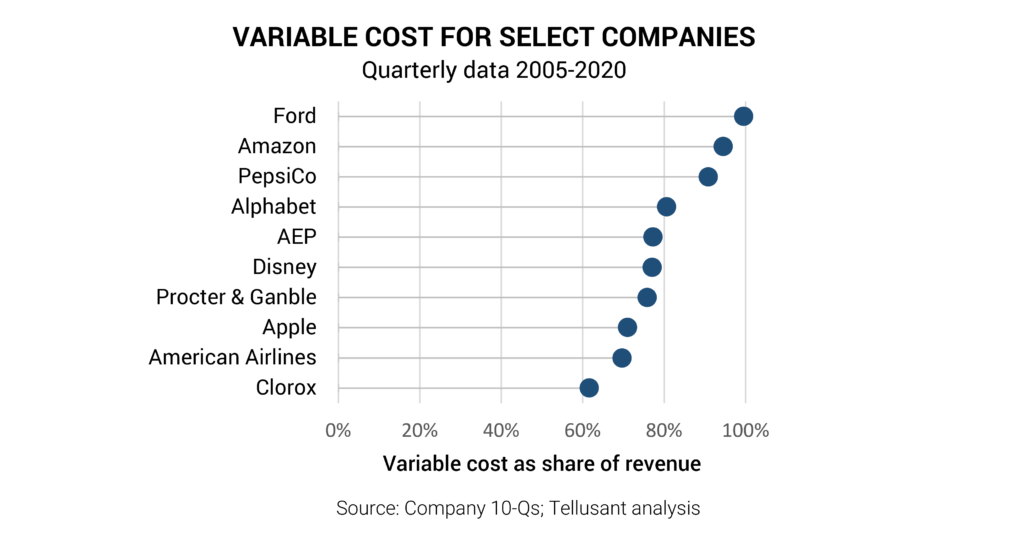

En tiempos inflacionistas es importante hacer un seguimiento diligente de los costes variables y fijos.

En primer lugarSin embargo, muchas empresas no realizan la división con conocimiento de causa. Etiquetan las partidas de costes por la parte fija o variable basándose en la experiencia. Sin embargo, esto puede subestimar el coste variable.

En su lugar, deben realizarse análisis de regresión para hallar la verdadera división. A continuación se presenta un análisis de este tipo para diez empresas.

El nivel de coste variable puede resultar sorprendente.¹ Pero tenga en cuenta que el coste variable a corto plazo (año en curso) suele ser inferior. (No obstante, el coste variable suele ser más elevado de lo que creen los directivos.

El nivel de coste variable puede resultar sorprendente.¹ Pero tenga en cuenta que el coste variable a corto plazo (año en curso) suele ser inferior. (No obstante, el coste variable suele ser más elevado de lo que creen los directivos.

SegundoEsta división en costes fijos o variables reales tiene un profundo impacto en la comprensión de la rentabilidad futura. Permite que el presupuesto del año en curso (de suma importancia cuando la inflación es alta) sea mucho más preciso.

- - -

¿Qué significa esto para el Director General? Asegúrese de que los análisis de sensibilidad de los presupuestos se basan en cifras reales fijas / variables. No utilice nunca el EBITDA como variable sustitutiva.

Valor de sustitución de los activos

Se puede pensar que los activos comprados a un precio más bajo antes de que se instale la inflación son una ventaja. El valor contable ocupa cada vez menos espacio en el balance.

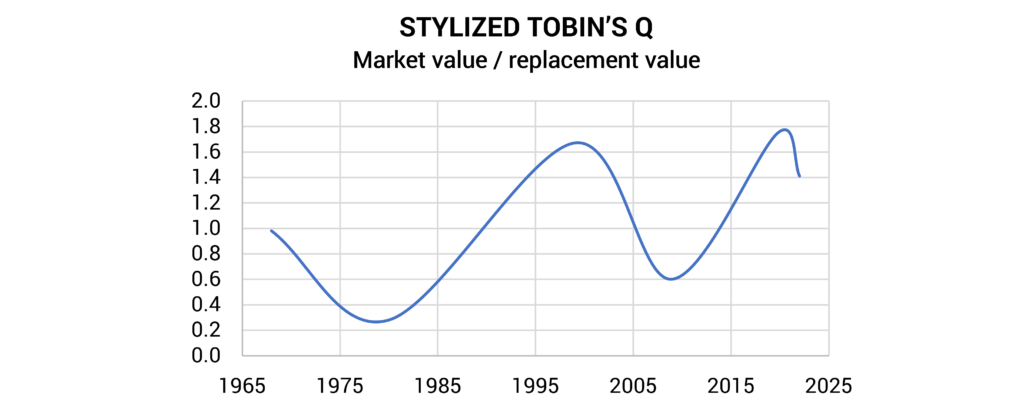

Pero al mercado bursátil no le interesa el valor contable. Se fija en el valor de reposición de las máquinas, edificios, camiones y otros activos físicos. La Q de Tobin establece esto:

Q es muy utilizado por los economistas, pero no tanto por las empresas. Muestra que el valor relativo de una empresa disminuye si aumenta el valor de reposición, pero la rentabilidad y el crecimiento (las partes que se combinan para crear valor de mercado) no siguen el mismo ritmo.

Q es muy utilizado por los economistas, pero no tanto por las empresas. Muestra que el valor relativo de una empresa disminuye si aumenta el valor de reposición, pero la rentabilidad y el crecimiento (las partes que se combinan para crear valor de mercado) no siguen el mismo ritmo.

Cuando la inflación es alta, los valores de reposición suben rápidamente. Esto aumenta la carga de activos que los beneficios deben soportar. En EE.UU., y en otros países, los valores de mercado de las empresas tienden a no seguir el ritmo del coste de reposición de los activos y el Q cae.

1968-1980 en el gráfico siguiente.

Encontrará un gráfico detallado de la Q de Tobin aquí.

Encontrará un gráfico detallado de la Q de Tobin aquí.

- - -

¿Qué significa esto para el Director General? Asegúrese de que los valores de reposición se comunican trimestralmente para poder ajustar las expectativas presupuestarias de rentabilidad y crecimiento.

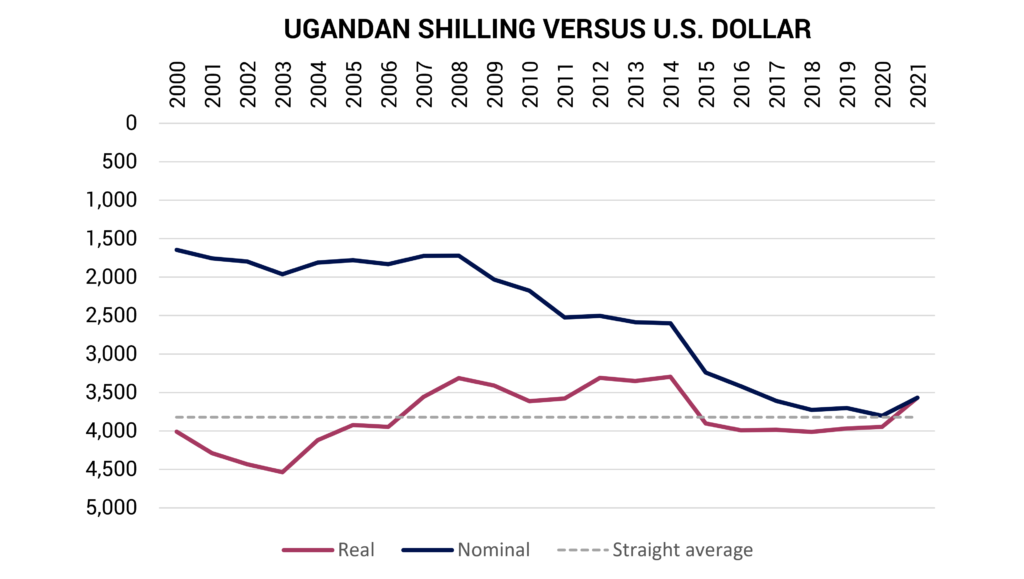

Tipos de cambio

Demasiadas empresas sólo piensan en los tipos de cambio en términos nominales. Un director financiero que conocemos dijo: "¿Por qué siempre me sorprende negativamente el tipo de cambio cuando miro nuestras empresas de África Oriental?".

La razón era que la inflación era mayor en esos países que en el país de origen. Que esas divisas bajaran era una señal saludable de que los mercados de divisas funcionaban.

La visión del tipo de cambio de mercado es importante. Es la forma en que las empresas presentan públicamente sus estados financieros.

Pero a efectos internos deben utilizarse los tipos de cambio reales (ajustados a la inflación). Éstos se denominan RERs.

El siguiente gráfico de FoX, nuestro producto de cambio real (e inflación), muestra un ejemplo:

- - -

¿Qué significa para el Director General? Asegúrese de que la unidad de finanzas hace un seguimiento de los RER y de que se aplican al comparar países. Esto es especialmente importante para los planes de futuro, como estrategias y presupuestos. También significa que la empresa necesita tener una perspectiva de la inflación futura.

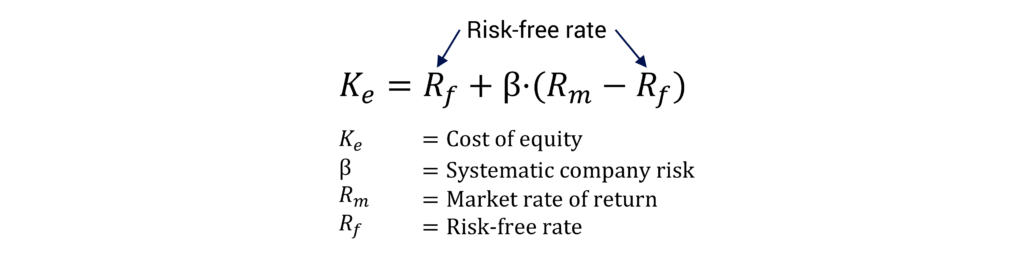

Coste del capital

Por último, el coste del capital está relacionado con la inflación. Esto afecta tanto al WACC como a las tasas de interés de los proyectos.

Para simplificar, supongamos una empresa que no tiene deuda; por tanto, se financia con fondos propios. Entonces, el coste del capital es igual al coste de los fondos propios Kₑ:

Sin entrar en teoría financiera, el tipo sin riesgo es esencialmente igual a la inflación futura. Así pues, el coste del capital aumenta con la inflación.

Sin entrar en teoría financiera, el tipo sin riesgo es esencialmente igual a la inflación futura. Así pues, el coste del capital aumenta con la inflación.

Esto significa que las empresas deben actualizar las tablas de costes de capital. También significa (re)aprender a realizar cálculos de flujos de caja descontados en condiciones inflacionistas. Esto es muy diferente de lo que la mayoría de las empresas están acostumbradas a hacer.

- - -

¿Qué significa esto para el Director General? Asegúrese de revisar la cartera actual de inversiones y proyectos. Es posible que adquisiciones o proyectos anteriormente rentables hayan dejado de serlo².

EL CAMINO A SEGUIR

Los directores generales necesitan dinamizar a los ejecutivos para afrontar el reto de la gestión de la inflación de forma sólida y científica. Nuestro enfoque TIRF es un marco organizativo.

La agenda del Director General no tiene por qué estar saturada. Corresponde al director general iniciar propuestas de actuación. A continuación, la dirección ejecutiva (C-suite) ratifica esas y/u otras acciones. Unidades implementar las acciones elegidas. Por último, el Director General monitores los resultados.³ La puesta en marcha y el seguimiento no requieren mucho tiempo.

Muchas de las acciones sugeridas para los directores generales tendrán que realizarse manualmente y llevarán tiempo. Es una pena, porque la mayor parte de estas acciones se pueden automatizar. Sin embargo, las grandes empresas van muy por detrás en este tipo de automatización.

Tellusant está construyendo su software de gestión de estrategias para poder encargarse de estas tareas de automatización. En lugar de dedicar meses y activar a cientos de personas, gran parte de la tarea se gestiona de forma rápida y rentable.

Si desea más información sobre las medidas del CEO para hacer frente a la inflación, póngase en contacto con nosotros rellenando este formulario en línea. formulario.

Términos de uso: CC BY-NC-ND 4.0

¹ También realizamos el análisis con el método primitivo hi-lo. Su correlación con el método de regresión es de 0,76.

² La principal vía para reducir la inflación en un país es la reducción de las inversiones.

Iniciativa - Ratificar - Aplicar - Supervisar es el famoso proceso de decisión definido en 1983 por Eugene Fama (Premio Nobel) y Michael Jensen (el académico de economía más citado de la historia). El IRIM también tiene otros nombres, pero todos son imitaciones del original.

Tellusant's marco de desarrollo de la estrategia cubre la mayor parte de TIRF